家計管理のやり方とは?生活費は平均額ではなく割合で決める

「家計管理を任されたけど、どうやって管理していけば良いのかわからない」

「生活費っていくらが正解なの?」

といった疑問をお持ちの方へ。

2人の子育て中であるファイナンシャルプランナーのmochiが考える、家計の管理方法をご紹介します。

生活費は『割合』で管理する

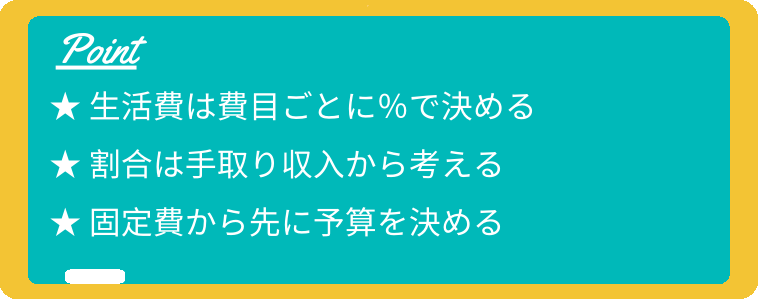

生活費は費目ごとに%で決める

家計を任されている身としてはちゃんと管理しなきゃとは思うんだけど、家計簿とか苦手で。

家計管理の秘訣は、“無理をしないこと”と“きっちり決めすぎないこと”ですよ。

たまに費目ごとに封筒にお金を分けて管理する方がいらっしゃいますが、それでは心が疲弊してしまいかねません。

家計管理はザックリで良いのです。

ただし、一定のルールは設けます。

貯金をするにも使うにも、お金にはちゃんと意味を持たせましょう。

まずは、下記の項目に分けて予算を組みます。

- 住居費

- 保険料

- 貯蓄

- お小遣い

- 食費

- 日用品費

- 教育費

- 水道光熱費

- 雑費

この8項目だけでOKです。あくまでも継続を目的に、ザックリ管理しましょう。

割合は手取り収入から考える

お金の管理は“手取り収入(実際に手にした金額)”で考えます。

“額面(給与明細に書かれた金額)”ではないので注意してくださいね。

そんなの当然じゃないですか。額面なんて気にしたことないですよ。

しかし、日々の生活費管理では”当然”であるこのルールが、“家を買う時”や”保険に加入する時”になると忘れてしまう方が多いのです。

大きな買い物をする時、「ご予算は?」と聞かれて困ったことはありませんか?

すると営業マンは決まって「ご年収は?」と聞いてきます。

そして“手取り収入”ではなく”額面収入”で試算してくるのです。

住居費と保険料は最大の固定費ですから、設定を誤らないでくださいね。

固定費から先に予算を決める

手取り収入で8項目に分けて考えるのは分かったけど、実際は何から決めていけば良いの?

これも当然のことながら“固定費”から決めていきます。

先に挙げた費目でいうと、『住居費』と『保険料』ですね。

収入が減った場合でも、固定費はスグには下げられないので、余裕をもって設定しましょう。

特に、共働き家庭は要注意です。家計に余裕があるからと言って高く設定しがちです。

万が一に備え、片方の収入でも支払いが可能かどうかは考えて設定してください。

ちなみに、我が家の生活費の割合は次の通りです。

- 住居費 ⇒ 14.5%

- 保険料 ⇒ 5.5%

- 貯蓄 ⇒ 23.6%

- お小遣い ⇒ 9.1%

- 食費 ⇒ 16.4%

- 日用品費 ⇒ 1.8%

- 教育費 ⇒ 10.9%

- 水道光熱費 ⇒ 2.7%

- 雑費 ⇒ 15.5%

これが正解ということではありません。

何を重視するのかは個々に異なるので、ご家庭にあった割合を算定してみてください。

そして最も重視してほしいのが『貯蓄』です。

貯蓄も”固定費”と捉えるとうまく資産を増やすことができますよ。

我が家は『余ったら貯金』するスタンスだから貯まらないのよね。

固定費が決まれば変動費を決めていきます。変動費については別コラムを参考にしてください。

特に、お小遣いの決め方についてはオススメですよ。

まとめ|生活費は8項目に分けて割合で管理する

私に家計管理はムリだと諦めかけていたけど、 たった8項目の管理で良いならなんとか頑張れそうだわ。

家計管理は継続が大切です。あまり無理をせず、ザックリ管理でいきましょう。

前述の8項目に費目を分けたら、目的に応じて割合を設定していきます。

「教育費には十分なお金をかけたい」

「広くて綺麗な家に住みたい」

など、家族の希望をふまえて決定してください。

ただし、固定費は収入が減っても支払額は変わらないので、あまり高く設定しないのがポイントです。

他の記事で、費目ごとに予算設定方法を解説しているので、あわせて読んでくださいね。

")

の娘が1週間のお試し体験で全ステージクリアしました")