家賃や住宅ローン予算額の決め方とは

家を借りるとき、家を買う時、「ご予算はおいくらですか?」と聞かれて困った経験はありませんか?

ここでは『家を買う時・借りる時、どうやって予算を決めれば良いのかわからない』という疑問にお答えします。

家賃や住宅ローン予算の決定方法について、具体的に解説していきます。

住居費は手取り収入の30%を超えてはいけない

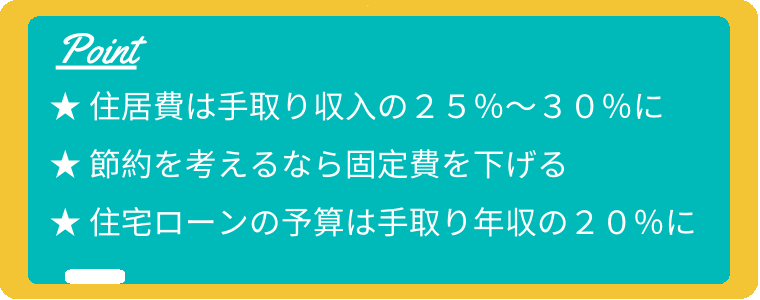

住居費は手取り収入の25%~30%に

不動産屋さんに行くと必ず「ご予算は?」って聞かれるけど、予算てどうやって決めれば良いの?

多くの場合、住居費は家計に占める割合が最も大きい支出です。ここで失敗しては貯蓄ができない家計になるので、慎重に予算組みをしましょう。

総務省統計局の家計調査によると、2人以上世帯における2019年4月~9月期の平均消費支出額は294,987円でした。

そのうち、住居費にかかる支出は17,798円となっています。…おかしいですよね?平均額なんてあてにしちゃいけません。

では、住居費はいくらに設定すれば良いのか。

賃貸であれば『手取り収入の25%~30%』です。

この割合が低ければ低いほど、日常生活にゆとりが生まれます。

手取り収入が18万円であれば、4.5万円~5.4万円。

手取り収入が40万円の世帯であれば、10万円~12万円を目安にしてください。もちろん、管理費込みです。

ただし、年俸制の方(ボーナスがない方)は、手取り年収を12で割った金額から、さらに20%引いた金額を基に設定してください。

例えば、手取り年収400万円であれば、月収は【400万円÷12×0.8%=26.7万円】と考え、6.6万円~8万円になります。

「そんなの無理だ」と思いますか?

住居費の収入に占める割合が30%を超える方の多くは、貯金もできず日々の生活が苦しいと感じてしまうのが現実です。

節約を考えるなら固定費を下げる

我が家はほとんど貯金がなくて。

日々の生活では頑張って節約しているつもりなんだけど…なかなか増えないのよね。

一番効率的で効果的な節約は『固定費を下げること』です。代表格は”住居費”と”保険”ですね。

節約を考える方の多くは、『食費』や『水道光熱費』などの”変動費”での節約に励まれます。

それ自体が楽しいと思えるなら別ですが、変動費の節約は毎日頑張る必要があるので、精神的に疲れてしまう方が多いのです。

一方で固定費は、一度節約したら半永久的に続くので、節約効果は絶大です。

節約をしたいなら、まずは固定費の見直しから始めましょう。

「そんなこと言われても、引っ越し代を払うほうが高くつくし…」と思った方は、ちょっと計算してみてください。

きっと今より3,000円安い家に引っ越す方が、引っ越し費用を含めても、今の家賃に更新料を支払うよりも安くなるはずです。

住宅ローンの予算は手取り年収の20%に

ゆくゆくは家を購入したいと考えているんだけど、その場合も手取り収入の25%~30%で良いのかしら?

住宅ローンの予算額については『手取り年収の20%』にしてください!

家は買ったら終わりではなく、固定資産税や修繕費などが必要になることを忘れてはいけません。

手取り年収は、一般的なサラリーマンであれば額面年収の75%~80%です。

もし、手取り年収が400万円の方が35年ローンを組む場合は【400万円×0.2×35=2800万円】を上限に組むと良いでしょう。

ここに頭金を足して予算を決めてください。

また一般的なサラリーマンの場合、ローンの支払期間は必ず65歳までに完済できるように組みましょう。

不動産屋さんに言われるがまま35年ローンを組んではいけません。

60歳までに完済できれば、残りの期間で老後資金を貯めることもでき生活にゆとりが生まれます。

そして、戸建て住宅の場合は手取り収入の5%分を修繕積立金として毎月貯金に回すのが理想です。

外壁や屋根の修繕にはまとまったお金が必要ですからね。

まとめ~家賃予算は最大30%、住宅ローン予算は最大20%~

賃貸の場合と購入の場合で予算の立て方が違うという点がとても勉強になりました。

ポイントは、額面ではなく手取り収入で考えることです。

住宅ローンを組む場合は特に忘れがちなので気を付けましょう。

その上で、家賃の予算は『手取り収入の25%~30%』、住宅ローンの予算は『手取り年収の20%』を上限に決める、ということを忘れないでください。

手取り収入の30%を超えてしまうと、生活が苦しく貯金ができない家計になってしまいす。

家計のゆとりは心のゆとりにも繋がるので、きっちり予算を組みましょう。

")