貯金がない人は貯蓄を固定費と捉えていない

収入の高い低いに関係なく

「貯金がない」

「将来必要な教育費を貯められない」

「老後資金がない」

という声をよく耳にします。

貯金ができない人は、貯蓄の捉え方が間違っているのです。

ここでは、正しい貯蓄との向き合い方をご紹介します。

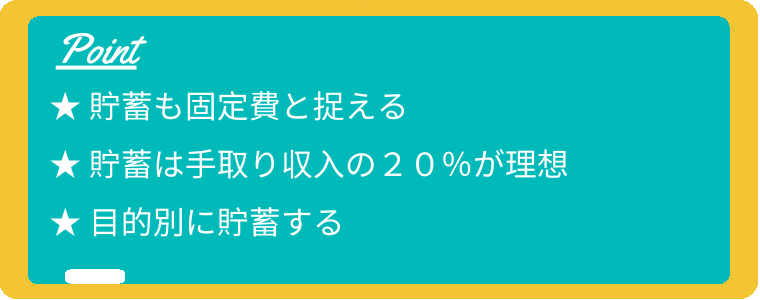

貯蓄を固定費と捉える

貯金と貯蓄の違い

突然ですが、 “貯金“と”貯蓄“の違いをご存じですか?

改めて聞かれると、同じ意味で使っていたかも…

“貯金“とは、文字通りお金を貯めることを指しますが、”貯蓄“はお金を含む金銭的価値のあるもの全てを指します。

つまり、貯蓄には株式や投資信託、不動産や積立型の保険なども含まれるのです。

ここをふまえた上で、上手く資産形成をするには、貯蓄を固定費だと捉えることがポイントです。

貯金の代表格である銀行預金には、半年分の生活費があれば十分です。

余剰金については、iDeCoやつみたてNISAなどの金融商品を活用しましょう。

くれぐれも、1つの口座で貯金してはいけません。

金額が大きくなると、お金に余裕があると錯覚して散財してしまうものです。

貯蓄は手取り収入の20%が理想

あまったら貯金しようと思ってると、結局いつも貯金できずに終わるのよね…

貯蓄のコツは、手間をかけないことです。

なるべく自分で現金をうつすのではなく、お給料が振り込まれたら自動的に振り替えられるようにしましょう。

自動振替はよく聞くけど…いくらくらいに設定すれば良いのかしら?

では、二人以上世帯のうち勤労者世帯における、過去5年分の収支結果をまとめたので見てみましょう。

| 2018年 | 2017年 | 2016年 | 2015年 | 2014年 | ||

| ① | 実収入 | 558,718 | 533,820 | 526,973 | 525,669 | 519,761 |

| ② | 税金・社会保険料等 | 103,593 | 99,405 | 98,276 | 98,398 | 96,221 |

| ③ | ①ー②=可処分所得 | 455,125 | 434,415 | 428,697 | 427,271 | 423,540 |

| ④ | 消費支出 | 315,314 | 313,057 | 309,591 | 315,379 | 318,755 |

| ⑤ | ④÷③=平均消費性向 | 69.3% | 72.1% | 72.2% | 73.8% | 75.3% |

※出典:総務省統計局 家計調査(家計収支編) 調査結果-二人以上の世帯のうち勤労者世帯における収支の内訳より抜粋

平均消費性向が69.3%~75.3%なので、単純に考えると残りの24.7%~30.7%を貯蓄しているということですね。

毎月そんなに貯蓄するだなんて…我が家にはさすがに厳しいわ。

月々の目標貯蓄割合は『手取り収入の20%』でOKです。たらない分は必要に応じてボーナスから補填しましょう。

ただし、先にも述べましたが、貯蓄には貯蓄型の保険や投資信託なども含みます。

全てを普通預金にしないよう注意してください。

ちなみに、総務省統計局の家計調査によると、二人以上の世帯のうち勤労者世帯における貯蓄の種類別貯蓄現在高及び構成比の推移は以下の通りです。

.png)

目的別に貯蓄する

『手取り収入の20%』を目標にと言いましたが、ただやみくもに貯蓄しても意味がありません。

お金にはきちんと意味を持たせましょう。

貯蓄をする際には、必ず目的別に分けて貯蓄してください。

例えば、老後資金はiDeCoで貯める、教育資金は学資保険とつみたてNISAを利用する、住宅関連費は職場の財形貯蓄を活用する、などです。

10年以内に使う予定のないものは、なるべく引き出しにくい手段を選ぶと良いでしょう。

また、必ず目的別に必要額を試算し、逆算して貯蓄するようにします。

手取り収入の20%貯蓄しているからOKではありません。

目的に応じて、足らない分をボーナスで補填することも必要です。

まとめ|貯金ではなく貯蓄で手取り収入の20%を目指す

貯蓄には株式や投資信託、不動産や積立型の保険なども含まれるんですよね。

その通りです。超低金利である現代において、普通預金だけでの貯金は危険です。

超インフレがおきて、お金の価値が下がってしまうこともありえますからね。

直近では必要のない教育費や老後資金などは、つみたてNISAやiDeCoなどをうまく活用したいと思います!

そうですね。きちんと目的別に貯蓄をすると、

使って良いお金と使ってはいけないお金がハッキリするので、効果的な貯蓄ができますよ。

現代においては”貯金”ではなく”貯蓄“が大切です。

リスクの少ない金融商品をうまく活用し、『手取り収入の20%』を目標に資産設計を始めましょう。

忘れてはいけないのは、お金には必ず意味を持たせることです。

目標額から逆算して貯蓄額を設定することで、本当に必要な時に安心してお金を使えように備えてください。

の娘が1週間のお試し体験で全ステージクリアしました")

")