保険にかける予算はどうやって決める?保険貧乏にならないための鉄則

「保険を検討しているけど、予算をいくらに設定すれば良いかわからない」という方は多いです。

予算を設定せずに保険の窓口を訪れると、必ず入りすぎてしまいます。

ここでは、保険の予算設定方法や保険加入への考え方について説明します。

保険は手取り収入の5%で十分

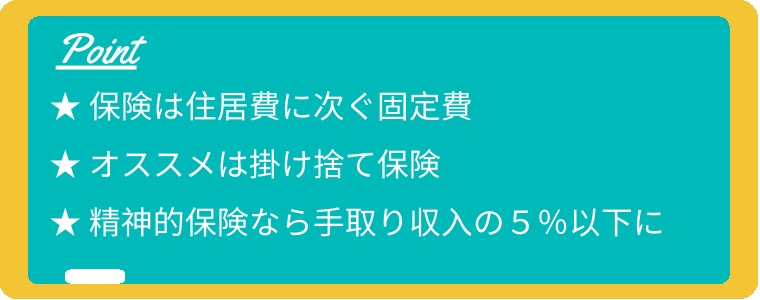

保険は住居費に次ぐ固定費

子どもが生まれたし、ちゃんと保険に入らなきゃって思うんですが、何から手を付ければ良いのかサッパリで…

日本人にとって保険とは、家の次に大きな買い物だと言われています。

実際にいくらくらい保険料を支払っているのか見てみましょう。

| 全生命保険 | 世帯年収に占める割合 | |

| 平成30年 | 38.2万 | 7.2% |

| 平成27年 | 38.5万 | 7.4% |

| 平成24年 | 41.6万 | 8.0% |

| 平成21年 | 45.4万 | 8.7% |

| 平成18年 | 52.6万 | 9.5% |

※出典: 公益財団法人 生命保険文化センター「平成30年度 生命保険に関する全国実態調査(平成30年12月発行)」

年々保険にける割合は減ってきているんですね。

欧米や欧州諸国の人は、「必要がなければ保険はできるだけ入らない」というのが主流です。

日本も、だんだん保険に対する考え方が変わってきているんですね。

公益財団法人 生命保険文化センター「平成30年度 生命保険に関する全国実態調査(速報版)」によると、世帯年間払込保険料(平成30年4月5日~6月3日調べ)は平均38.2万円です。

1か月に換算すると、約3.2万円ですね。

世帯主の年齢別に見ると、平成30年の世帯年間払込保険料(全生保)が一番高かったのは50~54歳で48.3万円 でした。

一方で29歳以下の年間払込保険料は23.3万円です。家族構成の違いもありますが、その差が25万円にものぼる結果には驚きですね。

オススメは掛け捨て保険

一般的な平均額はわかったけど、そんなに保険にかける余裕はないわ…

AFPであるmochiのオススメは掛け捨て保険です!

え、でも…掛け捨て保険じゃお金を捨てているものだし、保証内容もなんだか心もとないわ。

確かに、掛け捨て保険に貯蓄性はありません。

ですが、お子様が小さい時と巣立ってからは将来必要なお金の額が違うのに、ずっと同じ保証内容っていうのはおかしいと思いませんか?

確かにそうですね。

子どもの成長とともに保険内容も見直すべきだと思います。

実際に、死亡保険の金額は50~54歳が最高額で、以降減少しているんですよ。

![世帯普通死亡保険金額(全生保)[世帯主年齢別]](https://mochi-live.com/wp-content/uploads/2019/12/世帯普通死亡保険金額(全生保)[世帯主年齢別].png)

夫婦だけの生活になったら、そんなに死亡保険は必要ないですもんね。

掛け捨て保険であれば、月々の支払額を抑えつつライフスタイルに合わせて掛け金を変更しやすいので、子育て世代には特にオススメです。

また、一般のサラリーマンである場合、一定条件を満たせば遺族厚生年金や労働災害保険など、生命保険以外から支給されるお金があります。

それだけ日本の社会保障制度はとても優秀なのです 。

結婚したから生命保険に、子供ができたから学資保険に加入しなければ、と考える方は多いですよね。

守るべき者ができたから保険へ、という思想は素晴らしいことです。

ただ、いざ保険に加入するとなると、根本を忘れて余分に入りすぎる方が多いのが現実です。

保険は家族のためにあるということを忘れてはいけません。

つまりは、保険の支払いで家計を苦しめてはいけません。

精神的保険なら手取り収入の5%以下に

とはいえ、保険のおかげで安心して暮らせるのも事実です。

そうですね。私たちにもしものことがあっても、子ども達が路頭に迷うことのないように、保険加入を検討しているところです。

“学資保険で積み立てしているから教育費は安心” “もしパートナーが他界しても、生命保険があるから子供を育てていける”というように、

保険のおかげで”もしも”の時のことを日々考えなくて済むのです。

また、“お金が貯まるとすぐに使ってしまう”という方もいらっしゃいます。

学資保険や積立保険の場合、一定期間後にまとまったお金が戻ってきますが、いくら貯まっているのかは日々見えないので、使い込む心配がありません。

“学資保険に加入すると損をする”といった類の意見もありますが、貯蓄に保険を利用する方が適した家庭もあるのです。

その場合、やっぱり掛け金は月々3万円が目安なのかしら?

どのような保証内容にするかにもよりますが、私は『手取り収入の5%』を基準に検討すべきだと思います。

手取り収入の5%か…それならなんとかなりそう。

保険は、一度加入すると支払い期間中ずっと一定額を支払わねばなりません。

子どもが大きくなるにつれて支出が嵩んでも、支払い続けられる金額に設定すべきです。

まとめ|保険で家計を苦しめない割合は5%

保険へ加入時の予算の決め方がわかって安心しました。

子どもが小さいうちは家計にゆとりがあるため、無駄に多く保険に加入しがちです。

長期的な目線で保険への加入を検討しましょう。

きちんと貯蓄計画を立てられる方は、学資保険をはじめとする積立型保険は必要ありません。

生命保険は掛け捨て保険で十分です。

あまり貯蓄に自信のない方や、日々の安心を保険で賄いたい方は『手取り収入の5%』を目安に保険加入を検討してください。

5%を超えると、途中で支払いが困難になり解約することになりかねません。その場合の多くが損をすることになります。

保険に加入する際は、必ずご家族で予算を決めてから行動しましょう。

予算を決めずに保険の窓口へいくと、必ず余分な保険に加入してしまいます。

")